棚卸って簿記でも実務でも出てくるけど、結局いったい何のこと?

簿記を勉強している人や、経理でなくとも仕事をしている人は「棚卸(たなおろし)」という言葉を耳にする機会があるでしょう。

しかし、意味をしっかり理解している人はそこまで多くないと思います。

実際私も税理士事務所で仕事をするまで、仕事や簿記で出てきた「棚卸」の意味をわかっていませんでした。

今回は一会社の経理担当者になったばかりの方向けに、「棚卸とは何か」をものすごく嚙み砕いて解説します。

棚卸とは、それだけで本が1冊書けるくらい奥が深~~~い内容です。

ちょっと検索しただけでも難しい内容がたくさん出てきます。まともに勉強しようとしても泥沼にハマるだけです。

「泥沼にはハマりたくないけど、経理や実務に携わるため最低限のことを知りたい!」という方は、ぜひこの記事を読んでみてください。

棚卸について知っておきたい最低限のこと

- 棚卸とは、在庫を数えて金額であらわすこと

- 棚卸とは、税務上ズルをしないために必要な作業

- 業種によっては思わぬものが棚卸になるので要注意

この記事は会社で経理を担当する人ができるだけ簡単に理解できるよう、例外や細かい条件を無視して記述している箇所があります。

税理士など税務に明るい方々から見ると説明不足や誤解を招く表現があるかもしれませんが、何卒ご容赦ください。

きくたがわ

大学卒業→税理士事務所勤務(5年)→残業しない事務員(現在)。

税理士事務所勤めの間に身につけた仕事・お金の知識や、残業しないための事務仕事の知恵を発信中。

棚卸とは、在庫を数えて金額であらわすこと

「棚卸とは何か」を一言でいえば、「売り物の在庫を数えて金額であらわすこと」です。

人やサイトによっては「棚卸とは在庫のことです」とか、「棚卸とは在庫を数えることです」と説明される場合もあります。

しかし経理としては「在庫を金額であらわす」方が大事ですので、このように書きました。

この棚卸(在庫の金額)を出すために、在庫を数えているのです。

棚卸の「在庫数」とは

棚卸で数える在庫とは、まだ売れずに残っている商品のことです。

決算日など決められた日の時点で、何がいくつ残っているかを数えます。

スーパーや百貨店などのお店でも、ときどき「棚卸のため休業します」なんて日がありますよね。

あれは、その日を使って店舗内にある在庫をすべて数えているんです。在庫が膨大なのでそれだけ時間がかかるんですね。

棚卸の「仕入単価」とは

在庫を数えたら、仕入単価をかけて在庫を金額であらわします。

売り物の在庫だからと「売る金額×在庫数」にしてしまう方がたまにいますが、それは誤りですのでお気を付けください。

なぜ売る金額ではなく仕入れの金額なのかは、後ほどの説明でお分かりいただけると思います。

同じ商品でも仕入れた時期によって金額が異なる場合、それぞれ把握しなくちゃいけないの?と思った方もいるでしょう。

特に何も届出をしていない場合、最終仕入原価法といって最後に仕入れた単価のみを使って計算していい決まりがあります。

届出を出して他の棚卸方法を取っている場合を除き、安心して最新の単価だけお調べください。

棚卸最低限のやり方

もっとも簡単な棚卸の方法は、エクセルで一覧表を作ってしまうことです。

商品数や在庫数が多くなく、1人でも数時間あれば数えられる程度の量であれば、このような表を作るだけで十分です。

| 商品名 | 仕入単価(円) | 個数(個) | 金額(円) |

|---|---|---|---|

| 商品A | 987 | 10 | 9,870 |

| 商品B | 1,050 | 7 | 7,350 |

| 商品C | 860 | 5 | 4,300 |

| ︙ | ︙ | ︙ | ︙ |

| ︙ | ︙ | ︙ | ︙ |

| 合計 | 56,920 |

商品数や在庫数が多く1人では数えられない場合は、何人かで数えたものを集約して集計します。

出来上がったこの表や集約前に各自が数えたときのメモが後述する内容でとても重要になるので、極力誤りのないよう数えましょう。

在庫の量が多いほど地道で大変な作業ですが、飽きてきて適当にやってしまうと後で痛い目を見ます……!

棚卸とは、税務上ズルをしないために必要な作業

じゃあなんでこんな面倒なことをしないといけないの?

そんな根本的な理由を聞きたい方のためにお答えします。棚卸は「税務上ズルをしない」ために必要な作業です。

棚卸を適当にやっていると、税金を予期せず少なく納めることになったり、余分に納めることになったりします。

後者は自分たちが損するだけですが、前者は最悪の場合脱税と捉えられてしまう可能性があるのです。

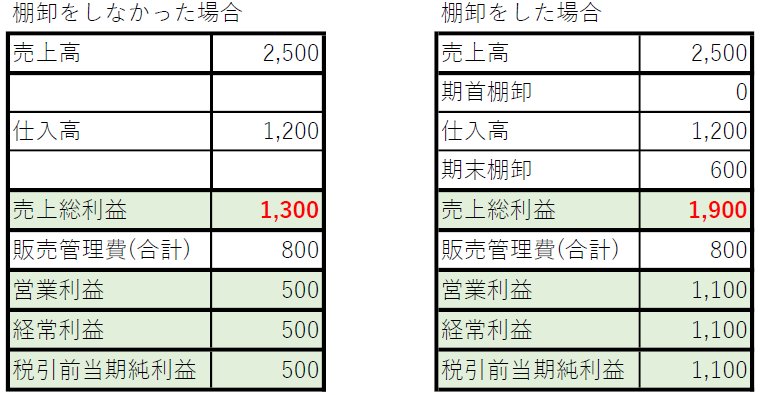

どうして棚卸しないと脱税になるのかを、簡易版試算表を使って説明します。

棚卸をしなかったら何が起こる?

棚卸は先ほども解説したとおり、在庫を数えて金額であらわすことです。

在庫を金額であらわせたら、その金額を仕入高から引きます。引かなければなりません。

なぜかというと、売上になっていない商品在庫の仕入額まで仕入高として計上していたら、いくらでも利益と税額を少なくできてしまうからです。

今回はわかりやすくするために、期首棚卸(前期末の在庫)がなかったことにして解説します。店を始めて最初の年だと思ってください。

左の表が棚卸をしなかった場合です。

・売上高2,500円-仕入高1,200円=売上総利益1,300円

右の表が棚卸をした場合です。

在庫を数えた結果600円分の在庫(棚卸)があることがわかったので、仕入から600円引きます。

・売上高2,500円ー(期首棚卸高0円+仕入高1,200円ー期末棚卸600円)=売上総利益1,900円

ご覧の通り、他の金額がすべて同じであれば棚卸をしない方が売上総利益が少なくなります。

税金を計算するときは、売上総利益からさらに販売管理費など諸々を引いていって、最終的に出た税引前当期純利益に税率をかけて納める税額を計算しますよね。

棚卸をしないと利益が少なくなる → 計算される税額も少なくなってしまうんです。

つまり、「面倒だから棚卸をしなかったら税額が少なくなった」→「わざとしなかったのでは?税金を逃れるためか?」と思われてしまうかもしれないんですよ。

逆に、悪い人であれば「税金を少なくしたいから棚卸をしない」ことも考えます。

こんな怖い誤りやズルをさせないために、利益を正しく把握するために棚卸が必要なのです。

税務調査で棚卸は必ずチェックされる

棚卸をしないとか、わざと在庫数を少なく見せかけて計上することで税金を逃れようとする輩はこれまでもたくさんいました。

そのため、税務調査では必ず棚卸をチェックします。

棚卸をチェックって言っても、もう売れちゃってるものがほとんどだし……そのとき本当に在庫がどのくらいあったかなんてわからないんじゃない?

そう思うのも不思議はありません。在庫は日々変動するものですので、時間が経ってから来る税務調査で何がわかるのかと思うでしょう。

しかし相手はプロの調査官です。棚卸が適正かどうかを確かめる術をたくさん持っています。

- 売上に比べて仕入の割合がおかしい(同業種と比較) → 未計上の棚卸(在庫)がある可能性

- 前期末と比べて理由なく極端に棚卸の金額が減っている → 未計上の棚卸(在庫)がある可能性

- 毎年同じ金額になっている → 棚卸をさぼっている可能性

- 棚卸表や数えたときのメモに不審な点がある → 適正な棚卸をしていない可能性

他にもたくさんありますが、このあたりはまず見られると思って間違いありません。

そのため、前述した棚卸で作った表や数えたときのメモが大事になってくるのです。

改めて、大変な作業だと思いますが棚卸作業は間違いのないように気をつけましょう。

業種によっては思わぬものが棚卸になるので要注意

ここまで解説してきた棚卸は、小売店など商品を仕入れて売る業種の事業を想定しての棚卸でした。

しかし世の中の商売は、商品を仕入れて売るだけではありませんよね。

業種によっては思わぬものが棚卸になりますので、要注意です。

- 製造業……作っている途中の商品(仕掛品)、完成した商品 (半製品)

- 建設業……進行中の工事にかかったお金(未成工事支出金) ※完成基準の場合

- 畜産業……販売用に育てている牛や豚などの生き物(仕掛品)

特殊な棚卸が必要な業種では、前任の経理担当者や経営者、税理士など誰かしらが方法を知っているとは思います。

ですが、税理士などの関与がなく誰も知らない可能性もないわけではありません。

経理担当者なら、棚卸に特殊ルールがある業種もあることを忘れずに覚えておきましょう。

特殊ルールによる棚卸の処理をどうするかは、必要になったときに覚えればOKです!

まとめ:きちんと棚卸をすれば良いことだらけ

以上が、経理担当者が最低限知っておきたい棚卸のざっくり知識です。

今回は、棚卸をきちんとしなければいけない理由に焦点を当てて解説してきました。

しかし棚卸をきちんとすれば、会社・事業としてメリットもたくさんあります。

- 利益予想が正確にでき、税額予想もしやすい

- 余分な在庫がどのくらいあるか把握でき、無駄な仕入を減らせる

- 在庫切れを予防でき、売上のチャンスを逃さずに済む

今までよくわからず棚卸作業をしていた方も、棚卸をしないデメリットと棚卸をするメリットがわかった今なら、これまでより真剣に作業に取り組めるかもしれませんよ。

再度記事の内容をまとめますので、棚卸のときに思い出していただけたら嬉しいです。

棚卸について知っておきたい最低限のこと

- 棚卸とは、在庫を数えて金額であらわすこと

- 棚卸とは、税務上ズルをしないために必要な作業

- 業種によっては思わぬものが棚卸になるので要注意

コメント