建設業の経理事務って、難しいとか特殊だとか聞くけど本当?

経理事務に転職したいけど、建設業の経理事務はちょっと怖い……

建設業の経理は難しそうというイメージをお持ちの方は多いと思います。

特に建設業以外の経理経験がある方ほど、難しいと思っているかもしれません。

確かに建設業の経理は特殊なことも多いため、難しいところもあります。

そこで今回は、建設業の経理の難しいところや他の業種にはない業務内容を紹介します。

何が特殊で難しいのかが事前にわかっていれば対策も取れるので、転職の幅が広がりますよね!

建設業は平均給与が高いのも魅力。長く勤めると普通の事務員より高い年収を狙うことも可能なんです。

建設業の経理事務に少しでも興味を持った方は、ぜひ本記事を読んでみてください。

きくたがわ

大学卒業→税理士事務所勤務(5年)→残業しない事務員(現在)。

税理士事務所勤めの間に身につけた仕事・お金の知識や、残業しないための事務仕事の知恵を発信中。

建設業の経理が難しい理由①

独自の勘定科目を使う

建設業の経理では、建設業の経理でしか使われない勘定科目で仕訳を起こす必要があります。

一例をあげるとこんな感じです。

- 完成工事未収入金

- 工事未払金

- 完成工事補償引当金

- 未成工事受入金

- 未成工事支出金

- 完成工事高

このように見慣れない科目をまず覚えなければなりません。

商業簿記で近い意味の科目があるものは比較的覚えやすいのですが、建設業特有の考え方により近い意味の科目がなく覚えにくいものもあります。

- 完成工事未収入金……商業簿記でいう売掛金

- 完成工事高……商業簿記でいう売上高

- 未成工事支出金……まだ完成していない工事にかかったお金

未成工事支出金は区分としては棚卸なので、最も近い商業簿記科目としては商品(在庫)ですが、モノがイメージしにくいので理解しにくいですよね。

建設業の売上が上がるまでの流れをしっかり理解して、動くお金を正しい科目で仕訳できるようになるまでが第1段階の難しいポイントです。

建設業の経理が難しい理由②

原価と販管費に分ける必要がある

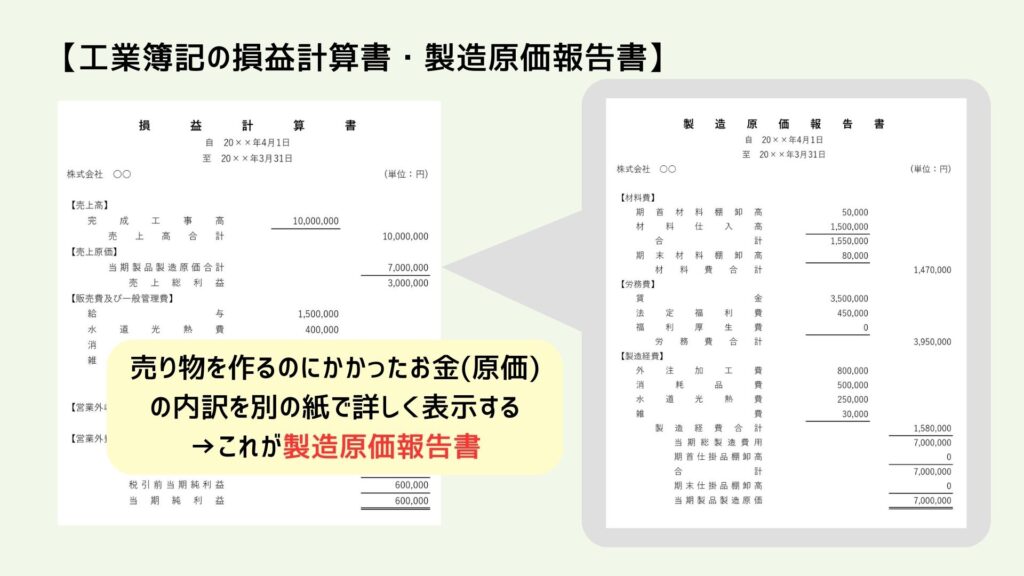

建設業の経理では、商業簿記で使う貸借対照表と損益計算書の他に製造原価報告書も作成しなければなりません。

そのため、原価科目と販管費科目を正しく使い分ける必要があります。

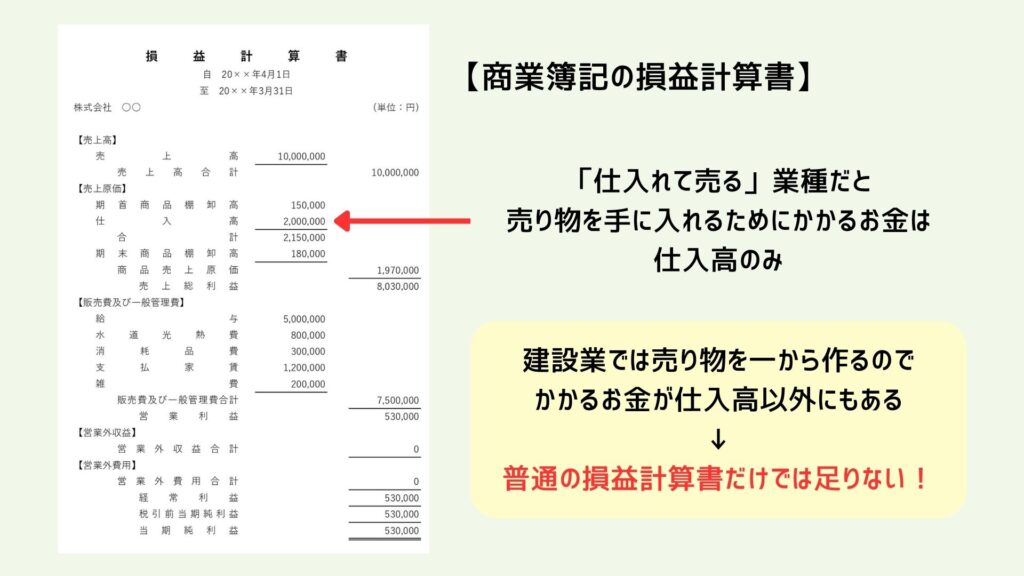

製造原価報告書とは?

商業簿記では仕入れたものを販売する場合、損益計算書に「仕入高 ○○円」と載りますよね。

しかし売るものを仕入れるのではなく自分たちで作る建設業の場合、かかるお金は仕入だけでは済みません。

材料費、人件費、ものを作る場所の水道光熱費などがかかります。

これらの売るものを作るためにかかったお金の内訳を示すのが、製造原価報告書です。

商業だと仕入の1行になるところを、もっと細かく内訳を表記できるのが製造原価報告書なんですね。

原価科目と販管費科目を使い分けるってどういうこと?

製造原価報告書に載せる科目を原価科目、損益計算書に載せる科目を販管費科目と呼びます。

製造原価報告書に載せるのはモノを作るためにかかったお金です。

逆にいえば、モノを作るのに直接関わっていないお金は載せてはいけないのです。

例えば従業員に支払った給与を仕訳するとき、

- 大工など現場で作業をする人に払った給与 → 原価科目(賃金)

- 現場に行かず事務所で作業する事務員に払う給与 → 販管費科目(給与)

と使い分けなければならないのです。同じ給与でも、原価科目と販管費科目の2つがあるんですね。

他にも水道光熱費や消耗品費などで、原価と販管費の2つを使い分ける必要が多いと思います。

同じものを買ったとしても、原価なのか販管費なのか考えながら仕訳しないといけないんです。

建設業の経理が難しい理由③

工事ごとに原価を把握する必要がある

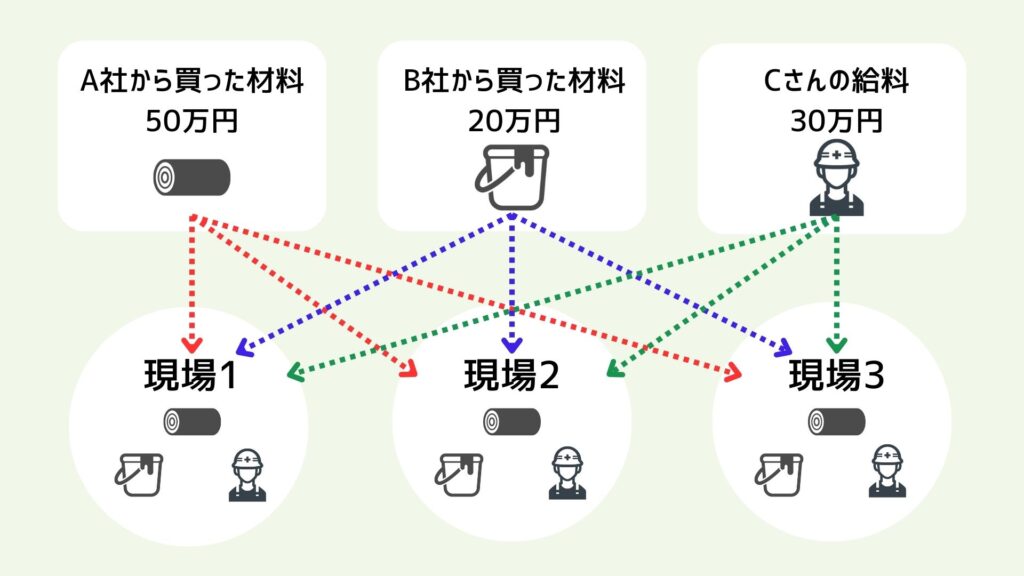

原価と販管費の区別がつくようになったら、今度は工事ごとに原価を把握できるようになる必要があります。

商業簿記では、売った金額から仕入れた金額を引けばそれが利益だとすぐにわかりますよね。

建設業では、先ほども紹介したとおり仕入ではなく原価になり、要素がたくさんあって複雑なので単純に引き算できません。

ですので工事台帳という書類に工事1件1件にかかった原価を書いていき、工事1件1件の利益を把握する作業が必要になります。

建設業は1件1件の売上金額が大きいので、原価が思ったよりかかってしまったとしても追加で請求しにくい業種でもあります。

確定した原価を正しく振り分けるのももちろん大事ですが、売上を超えてしまいそうな原価にならないか見極めて発注する先読み力や交渉力も必要なのです。

建設業の経理が難しい理由④

官公庁への提出書類が多い

建設業での事務仕事は、官公庁へ書類を提出する機会がとても多いです。

公共工事を取っている会社ならなおのこと多くなります。

一例を挙げると、

- 建設業許可

- 経営事項審査

- 決算等届出書

- 指名願

- 入札

- 落札後の完成報告書

- 確認申請

- 新築助成金の申請

こんな感じで、意外と書類作成仕事が多いんです。(※電子データで提出できるものもあります)

そしてこれらの書類の多くで直前期の売上(完成工事高)や当期純利益などを書く欄があるので、書類を作るのはほぼ経理の人になります。

建設業許可や経審関係は行政書士に頼んでいる会社もあると思いますが、行政書士に情報提供をする必要があるので、どっちみち経理の人間が動かなければなりません。

慣れてしまえばそんなに難しくない書類もありますが、慣れるまでが大変なのも事実。

特に最初の頃は、記載要領やこれまで提出した書類と長時間にらめっこする覚悟を持っておいたほうが良いでしょう。

建設業の経理が難しい理由⑤

給与計算・労務関係が他の業種と異なる

経理処理だけでなく、給与計算や労務関係も他の業種とは異なる作業が出てくるのが建設業。

他業種の経理事務から建設業の経理事務になると、珍しい作業に多く遭遇するため難しいと感じるようです。

給与計算

例えば、給与から控除する雇用保険料が他の一般業種では0.6%なのに対し、建設業では0.7%です(※令和6年度現在)。

労働保険年度更新

年に1回ある労働保険の年度更新でも、多くの業種では1事業所につき申告書を1枚提出すればOKですが、建設業では2枚(労災と雇用それぞれ)を提出しなければなりません。

しかもそのうち労災の方は、1年間に支払った賃金を集計するのではなく「1年間に行った元請工事を整理し一括有期事業報告書を作成する」という他にない作業をする必要があります。

労災

建設業は労災が起こる確率が他の業種と比べて高いため、もし労災があればその請求業務も発生します。

社会保険労務士に依頼していればこれらを間違えることはないと思いますが、自社でやっているところは気をつけないといけないですね。

建設業経理士2級以上を取っておくのがおすすめ

建設業の経理が難しそうで心配な人は、建設業経理士2級を取得するのがおすすめです。

紹介した5つの難しい点すべてを克服できるわけではありませんが、①~③の独自の科目や原価の考え方の基礎はしっかり理解できますよ。

また建設業経理士2級以上を持っていると、公共工事を取るための経審(経営事項審査)で有利になります。

よって建設業の会社は、建設業経理士2級以上を持っている人を優先して採用したいのです。

建設業の経理に興味があるなら、正直建設業経理士2級を取らない理由がありません。

「建設業経理士は持っていても意味ない」と思っている人も多いけど、会社目線ではぜひ欲しい人材ですよ!

今後の転職にも有利になりますので、ぜひチャレンジしてみてください。

まとめ

建設業の経理事務は難しい仕事も多いですが、経験を積めば他にはない専門知識が身につきます。

建設業は都心・地方問わずどこにでもある業種ですので、一度知識が身につけばどこへ行っても仕事に困ることはありません!

少しでも建設業の経理事務に興味がある人は、ぜひ求人に応募・建設業経理士2級に挑戦してみてくださいね。

コメント