減価償却って簿記でも実務でも出てくるけど、結局よくわからない

減価償却(げんかしょうきゃく)という言葉は、経理の人間なら一度は聞いたことがあると思います。

簿記でも基礎でありながら重要な論点なので、減価償却の計算問題は何度も繰り返し解いたという人も多いことでしょう。

しかし、「いったい何をさせられているのかはよくわからない」と思いませんでしたか?

私も簿記の減価償却の計算は得意でしたが、それに何の意味があるのかは税理士事務所に勤めるまでわかっていませんでした。

今回は、「減価償却とはそもそもいったい何か」を経理初心者向けにものすごく噛み砕いて説明します。

経理担当者として最低限わかっていたいことだけを抜粋して解説しますので、難しい言葉は極力使いません。

「減価償却とは」で検索しても、税理士の先生や会計関係の会社が丁寧に間違いのないように(それゆえに難しく)解説したページがたくさん出てきますよね。

「そういうページを読んだけどわからなくて困っている!」という方は、ぜひこの記事を読んでみてください。

減価償却について知っておきたい最低限のこと

- 減価償却とは金額の高いものを何年かかけて少しずつ経費にする方法

- 減価償却資産は買ったときがいちばん大事

- 減価償却は面倒な代わりにお得な制度がたくさんある!

この記事は会社で経理を担当する人ができるだけ簡単に理解できるよう、例外や細かい条件を無視して記述している箇所があります。

税理士など税務に明るい方々から見ると説明不足や誤解を招く表現があるかもしれませんが、何卒ご容赦ください。

きくたがわ

大学卒業→税理士事務所勤務(5年)→残業しない事務員(現在)。

税理士事務所勤めの間に身につけた仕事・お金の知識や、残業しないための事務仕事の知恵を発信中。

減価償却とは「金額の高いものを何年かかけて少しずつ経費にする方法」

「減価償却とは何か」をものすごく簡単に言うと、金額の高いものを何年かかけて少しずつ経費にする方法です。

会社で使うための機械や車など高い買い物をしたら、頻繁に買い替えずたいてい何年も使うと思います。

そういった高額な何年もかけて使うことが前提のものは、消耗品費などで1回で全額経費にしてしまうと買った年だけ大きな赤字になってしまいます。

それを防ぐため、何年かに分けて少しずつ減価償却費という経費にする方法が減価償却です。

「金額の高いもの」の基準は?

金額が高いものとは、以下の2つ両方に当てはまるものです。

- 自社で使う仕入以外の物品

- 1つにつき10万円以上するもの

売るために仕入れたものは、1つ10万円以上するものであってもそれは仕入です。

自社で使うためにお金を出したもので、1つにつき10万円以上するものは基本的に減価償却しなければなりません。

建物、車、パソコンなどがよくある減価償却対象ですが、他にどんなものがあるか知りたい人は下記のページから各資産の内容を見てみてください。

思わぬものが減価償却しなきゃいけないものになってて結構面白い

「何年かに分けて」って何年?

何年かに分けて経費にするその「何年」は、買ったものによって違い、それぞれの年数は国税庁が決めています。

先ほど紹介したリンクの「耐用年数表」は、その「何年かに分けて」が何年なのかを物品ごとに決めた表なのです。

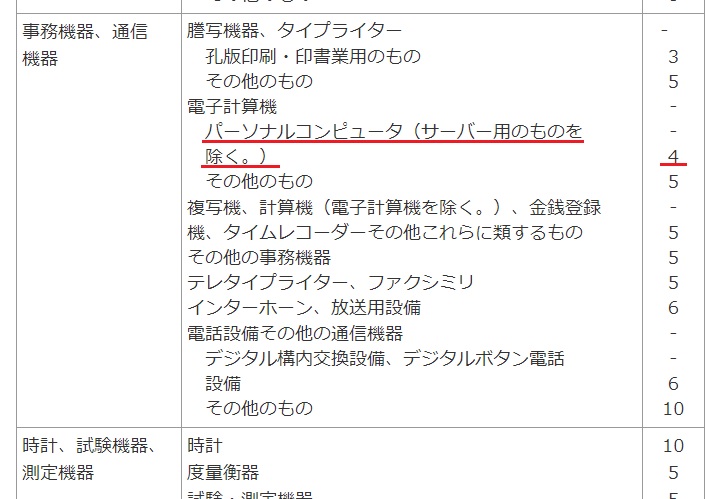

例えばパソコンは何年に分けて減価償却するかというと、

この表に従って4年かけて減価償却することになります。

この「何年に分けて減価償却するか」は税務上めちゃくちゃ大事で、実は経理経験が数年ある人でも「これは◯年で減価償却だよ」と簡単に判断してしまうのは怖いものなんです。

何年かけて減価償却するかは、減価償却費を計上する前に必ず税理士や上司に確認しましょう!

減価償却はなんで1回で経費にしちゃいけないの?

減価償却せずに1回で経費にすると、その年だけ大きく赤字になってしまうと先ほど説明しました。

しかし会社によっては、その年だけとても儲かっていて「その年だけ大きく経費を使いたい」という場合もありますよね?

こんなときに、高い買い物をすることで大きく経費を使って税金を少なくしようとすることを防ぐ意味も減価償却にはあるんです。

何せ高い買い物ですので、減価償却という制度がなかったら「儲かったけど税金納めたくないから高いもの買おう」というズルい発想をする輩が出てきてしまいます。

それを防ぐため、国税庁は物品ごとに細かく「何年」を決めて減価償却するように決めているのです。

ズルはだめだけど、きちんと手続きすれば減価償却の金額を増やせる制度もあります!後ほど説明しますね。

減価償却はものを買ったときがいちばん大事

減価償却において、実務でいちばん大事なのは減価償却するものを買ったときです。

簿記では減価償却費の計算が頻出でいちばん大事でしたが、実務では減価償却費の計算はソフトが自動でやってくれます。

経理として大事なのは、以下の2つです。

- 購入した金額と耐用年数などを正しくソフトに入力すること

- 買ったときの請求書や納品書、車検証など関連書類を整理して取っておくこと

購入金額と耐用年数などを正しくソフトに入力すること

前述の通り、減価償却するものは何年かかけて経費にします。

つまり最初の計上を間違えてしまうと、その後何年かの間ずっと間違えたまま経費を計上することになってしまうのです。

あとから間違いに気づいても、ものすごく直しにくいケースがほとんど。

その後数年嫌な思いを引きずりたくなければ、最初に間違いがないようしっかり注意しましょう。

買ったときの書類を整理して取っておくこと

減価償却するものを買ったときの書類は、きちんと整理してできるだけすぐ見られるところに置いておくことをおすすめします。

買ったときの資料は、その物品を売却したり廃棄したときにも必要になる場合があります。

もし税務調査があれば、減価償却も必ず見られますので買ったときの書類もほぼチェックされます。

減価償却するものを買ったときの書類は、税務上ズルをしていないことの証明になるのです。

(もちろん間違った計上をしていれば間違っている証拠にもなってしまいますが)

減価償却する物品に関する書類は、他の資料と一緒にしてしまわず、特別扱いしてあげるのが良いと思います。

減価償却は面倒な代わりにお得な制度がたくさんある!

ここまで解説してきた通り、減価償却はとても面倒です。

その代わり、さらに面倒なことをクリアした人には特別に、減価償却の金額を普通よりも増やせるお得な制度がたくさん用意されているんです。

- 少額償却資産……青色申告する人は30万円までの物品を耐用年数に関わらず1回で減価償却できる

- 一括償却資産……法人なら20万円までの物品を耐用年数に関わらず3年で均等に減価償却できる

- 中小企業経営強化税制……とても面倒な手続きをすればどんなに高い物品を買っても1回で減価償却できる

内容自体はすぐに理解できなくても全然問題ありません。こんな制度があるということだけご理解いただければOK。

このように減価償却額を増やす特例はたくさんありますので、「普段は普通の減価償却」→「儲かりそうなときはこれらの制度を使って節税!」というのが賢いやり方ですね。

制度に則って正しく節税するためには、制度そのものがあることを知っておく必要があります。

減価償却になりそうなものを買う前に調べたり、税理士に相談することでこれらの制度をうまく活用できますので、事前リサーチを忘れずにするクセをつけておきましょう。

まとめ:減価償却は1人で理解しようとしなくて大丈夫!

減価償却について、最低限これだけ!の内容を解説してきました。

減価償却は難しい内容なので、1人で全貌をしっかり理解するのは不可能に近いです。

1人ですべて正しく処理しようとするのではなく、上司・同僚・顧問税理士など頼れる人をすべて頼って処理すればOK!

正しい知識は少しずつ覚えていけば良いので、まずはここに書いてあることがすべての基礎だと思ってください。

再度この記事の内容をまとめますので、減価償却するものの請求書が出てきたらぜひ思い出してくださいね。

減価償却について知っておきたい最低限のこと

- 減価償却とは金額の高いものを何年かかけて少しずつ経費にする方法

- 減価償却資産は買ったときがいちばん大事

- 減価償却は面倒な代わりにお得な制度がたくさんある!

コメント