退職したあと、国保とか任意継続とか選ばなきゃいけないらしいけどよくわからない

私の場合、国保と任意継続どっちが安くなるのか知りたい

会社を退職する前、あるいは後にこんなお悩みをお持ちではありませんか?

今回は、退職した後の社会保険(国保に切り替え・任意継続・扶養に入る)の選び方を解説します。

退職後は収入がなくなり金銭面の不安もあることでしょう。少しでも損をしないで済むよう、ぜひ最後までご覧ください。

退職後の社会保険は……

- 家族の扶養に入れるなら入る

- 扶養に入れない場合、国保と任意継続を試算して得な方を選ぶ

- 国民年金への切り替えを忘れずに(配偶者の扶養に入る場合は切り替えなくてOK)

きくたがわ

大学卒業→税理士事務所勤務(5年)→残業しない事務員(現在)。

税理士事務所勤めの間に身につけた仕事・お金の知識や、残業しないための事務仕事の知恵を発信中。

退職した後の社会保険 選べる3つの方法

会社で社会保険をかけてもらっていた人が退職した場合、今度は自分で社会保険に加入しなければいけません。

しかしそもそも、社会保険とは何なのでしょうか?

社会保険とは、健康保険と厚生年金を合わせた総称のことです。

- 健康保険……保険証を発行してくれるところ。入っていないと病院で10割負担になる

- 厚生年金……将来年金を出してくれるところ。払っているのは将来の年金の掛け金

給与明細をご覧いただければ、健康保険料と厚生年金保険料が引かれていると思います。これは会社が給料から天引きして代わりに払ってくれていたということです。

つまりこれまでは「会社が自分の代わりに手続きしてお金を払ってくれていた」けど、会社を辞めたら「自分で手続きしてお金を払わなければいけない」ということですね。

退職後に社会保険の手続きをきちんとしないと、病院で10割という超高額な医療費を払わなければいけませんし、将来もらえる年金が減ってしまうのです。

それを避けるために、しっかり手続きをしましょう。選べるのは次の3つの方法です。

- 家族が入っている社会保険の扶養に入る

- 国民健康保険(国保)と国民年金に切り替える

- 会社の社会保険を任意継続する

それぞれかかるお金も手続きする先も違います。違いを理解し、自分にとっていちばん得なものを選びましょう。

退職後の社会保険 選択肢①

家族の扶養に入る

1つ目は家族が入っている社会保険の扶養に入る方法です。

会社勤めの家族がいる人なら基本的に誰でも使えます。

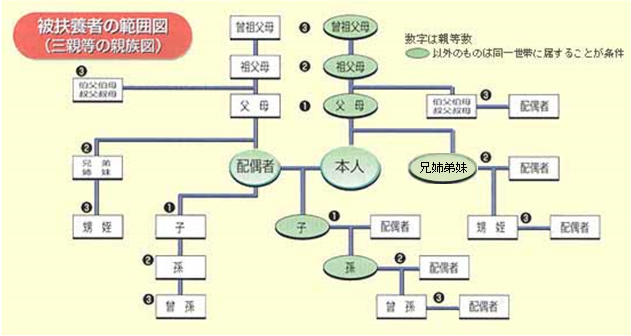

配偶者(旦那さんor奥さん)、ご両親、働いているなら子どもの扶養に入るケースが多いですが、3親等以内の家族なら扶養に入れます。

まずは扶養に入れてくれる家族がいないか考えてみるのが良いでしょう。

社会保険をかけて働いている家族が複数いる場合、誰の扶養にでも入れるわけではなく優先順位があるので要注意!(後ほど解説します)

手続きは、扶養に入れてくれる家族の会社がしてくれます。家族に会社に伝えてもらうようお願いしましょう。

家族の扶養に入れるなら入った方が良い

家族の社会保険の扶養に入るいちばんのメリットは、いちばん保険料が安く済むということです。

追加の保険料も発生しませんので、退職した人にも扶養に入れた家族にもお金の負担は増えません。

配偶者の扶養に入れるなら、健康保険も厚生年金も扶養に入れるのでお金の面でいうといちばんお得です。

よって、扶養に入れてくれる家族がいるなら真っ先にこの方法を取ることをおすすめします。

家族の扶養に入る注意点

扶養に入る際の注意点ですが、社会保険をかけて働いている家族が複数いる場合には、扶養に入れる優先順位があります。

- ①配偶者、②両親・兄弟姉妹、③その他3親等以内の親族の順

- 同じ順位が複数いる場合は、同居している方が優先

- それでもさらに同じ順位が複数いる場合は、収入が多い方が優先

この順位に従って審査されるので、誰の扶養にでも入れるわけではありません。

既婚の人はまず配偶者→ダメだったら両親兄弟、と順位順に確認しましょう。

続柄が遠いと、同居していないと扶養に入れないケースもありますので要注意です。

また、配偶者以外の扶養に入る場合は健康保険しか扶養に入ることができません。

年金のほうは国民年金に入らなければいけないので、手続きと保険料の納付を忘れないよう気をつけましょう。

国民年金は保険料の免除制度や猶予制度、つまりしばらく保険料を払わずに済む方法があります。

必要であれば、国民年金に入る手続きのときに免除(猶予)手続きもしてしまいましょう。

退職後の社会保険 選択肢②

国保・国民年金に切り替え

方法2つ目は、国民健康保険(国保)と国民年金に切り替えることです。

これは日本に住民票があれば誰でもとれる方法です。会社の社会保険に入っていない、個人事業主などが国保と国民年金に入っていますね。

国保の保険料は、その世帯の人数と、世帯全体の前年の所得によって変わります。つまり人数と世帯収入が多いほど高くなります。

国民年金の保険料は一律で決まっています(ちなみに令和5年度は月16,520円)。収入や家族構成で金額が変わることはありません。

手続きはお住まいの市町村役場ですることになります。

国保・国民年金課(係)などわかりやすいところが多いと思いますので、そこに行って「退職したので国保と国民年金にしたいんですが」と言えばOKです。

私も退職前に国保と任意継続の保険料を調べて、国保にすることを決めていました。

すぐに国保に切り替える手続きをしたかったので、退職日に資格喪失証明書をもらっておきましたよ。

国保・国民年金に切り替える方が有利な人

国民年金は金額が一律なので、国保の金額のみを考慮した話をします。

国保に切り替える方が有利になりやすいのは、前年の収入が低い人です。

前述の通り国保は前年1月から12月の収入(所得)を元に決定されますので、収入が低いほど安く済む可能性が高くなります。

また扶養する家族がいない人も、国保の方が有利になるかもしれません。

国保には扶養という概念がないので、会社の社会保険で扶養にしていた家族がいた場合、全員国保にするとその分保険料がプラスになってしまいます。

国保の計算対象が自分だけであればその分安く済みますので、有利と言えるでしょう。

国保・国民年金に切り替える注意点

国保・国民年金に切り替える際の注意点としては、何度も言いますが扶養家族がいると国保料が高くなる可能性があることです。

必ず事前に試算してもらい、扶養を移せる先がないか考えた上で、任意継続と比較しましょう。

また国民年金は、自己都合の退職でも保険料の免除や猶予をしてくれる制度があります。

切り替えの手続きに行ったら、一緒に免除や猶予・申請もしてしまうのがおすすめです。

国保は会社都合の退職などであれば国保料が軽減される場合もあります。

退職後の社会保険 選択肢③

任意継続にする

3つ目の方法は、会社の社会保険を任意継続することです。略して任継とも呼ばれます。

任意継続とは、手続きをすれば会社を辞めてからも2年間は会社の健康保険に入っていられるという制度です。

任意継続の保険料を調べるには、自分の社会保険の等級を調べ料率表にあてはめるのが確実です。

自分の社会保険の等級は、会社で給与計算を担当している人に聞けばわかります。現在の等級と、近いうちに変わる予定があるかを聞いておきましょう。

※リンクは全国健康保険協会のページへ飛びますので、会社で別の健康保険組合などに入っている場合はそちらの料率表を使ってくださいね!

もっと簡易的に計算したい場合は、直近の給与明細を見て計算することもできます。下記の計算式にあてはめてみてください。

- 直近の給与明細の控除項目「健康保険料」と「介護保険料」の金額を見る

- 1ヶ月分の任意継続保険料 = (健康保険料+介護保険料)×2

ただしこちらの方法だと、任意継続保険料の上限や算定基礎・月額変更による変更を考慮していないので、確実に知りたい場合は等級を確認して料率表を見ることをおすすめします。

国保と比較するときは、1ヶ月分の保険料に12を掛けて1年分にすることを忘れずに!

国保は1年分、任意継続は1ヶ月分の保険料で提示されることが多いです。

任意継続が有利な人

任意継続にすると有利になりやすいのは、扶養に入れていた家族がいる人と1ヶ月の給与が大体30万円以上だった人です。

扶養に入れていた家族がいる場合、国保にするとその人たちの分も保険料がかかります。

任意継続にすれば、扶養の人の分は追加の保険料がかかりません。上記の保険料のみで済むのです。

また任意継続の保険料には上限があり、1番高い等級が30万円になっています。

ですので会社の社会保険で等級が30万円以上だった人は、収入が上がると高くなる国保よりも、上限が決まっている任意継続の方が安く済む可能性が高いですね。

任意継続の注意点

任意継続はお得になる人にはかなりお得になりますが、注意点も多いのでお気を付けください。

注意点1つ目は、退職して20日以内に必ず手続きをする必要があるということ。1日でも過ぎてしまったら任意継続にすることができません。

注意点2つ目は、手続きが無事終わっても毎月の保険料を期限までに納付するのを忘れた場合、自動的に任意継続が切れてしまうこと。

うっかりこのどちらかを忘れて任意継続にできなくなった場合、保険料が高くても国保に切り替えるしかなくなってしまいます。

また任意継続はあくまでも健康保険の制度です。任意継続に厚生年金の話は含まれていません。

健康保険は任意継続を選択しても、年金は「国民年金に切り替える」か「配偶者の扶養に入る」必要がありますので、忘れないようお気を付けください。

任意継続は期日に厳しいので、退職する前に試算必須です!

もし任意継続を選ぶなら、退職日までに申請書を作っておき退職翌日に提出が理想ですね。

まとめ:国保と任意継続は試算と比較が必須!

いかがでしたか?

その人の状況によって、どの方法を選べばよいか変わってくることがおわかりいただけたかと思います。

そして国保と任意継続については、有利になる可能性が高い人の条件をご紹介しましたがあくまでも目安です。

皆さまの状況によって異なる結果になる可能性は十分ありますので、腰が重いかもしれませんが一度はしっかり試算してみることをおすすめします。

国保と任意継続は保険料に差が出る人は大きく出ますので、必ず事前に確認して安く済むほうを選びましょう。

退職後の社会保険は……

- 家族の扶養に入れるなら入る

- 扶養に入れない場合、国保と任意継続を試算して得な方を選ぶ

- 国民年金への切り替えを忘れずに(配偶者の扶養に入る場合は切り替えなくてOK)

コメント